2024年7月5日,易事特集团股份有限公司(简称易事特或者公司)披露,公司及相关人员收到中国证监会出具的《行政处罚及市场禁入事先告知书》。

经查,公司涉嫌的违法行为如下:

一、易事特涉嫌通过开展虚假贸易业务虚增营业收入、营业成本、利润总额。2017年、2019至2021年,易事特涉嫌与杭州和晨科技有限公司等客户开展没有业务实质的虚假业务。

上述业务中,易事特的供应商及客户均受同一控制或由同一方指定,相关采购、销售合同内容由供应商和客户事先确定,易事特方面未与供应商或客户对接或沟通合同签订、单据、发票等事宜,仅与业务相关控制人对接;部分业务无实物流转及交付,部分业务涉及的货物在虚构的贸易链中循环使用。易事特方面通过安排采购付款和销售回款,形成资金闭环。

019年至2021年,易事特涉嫌通过上述业务虚增营业收入、营业成本、利润总额。

二、易事特涉嫌通过开展具有融资性质的代采业务和代理业务虚增营业收入、营业成本易事特开展的部分贸易业务为不具备商品购销业务商业实质的代采业务及代理业务。

2017年至2021年,易事特与扬州月城电气控股设备有限公司等客户开展的贸易业务以及与广东新东方光电有限公司等客户开展的部分业务为融资性代采业务,与深圳市正达光电有限公司开展的业务为代理业务。代采业务中,易事特加入到供应商和上述客户原有的直接购销业务中,业务涉及的产品型号、数量和价格由相关供应商和客户事先确定,易事特不参与相关决策。根据相关约定,易事特向供应商先行垫付货款,给客户提供一定账期并按一定比例收取资金使用费。代理业务中,易事特接受客户委托,由易事特代为向客户指定的供应商采购商品并向客户收取通道费用。

上述业务易事特均不参与货物运输过程,产品直接由供应商发给客户或由客户直接向供应商提货。易事特不对相关产品的质量、售后、维修等负责,在产品交付前后不承担风险。上述业务中易事特通过提供融资和代理服务获取固定收益,实质是以贸易业务为掩饰的资金融通业务和代理业务,不符合《企业会计准则第14号-收入准则》的规定要求。

21年易事特采用净额法对上述代采业务进行核算。

2017年至2021年,易事特涉嫌通过上述业务虚增营业收入、营业成本。

三、易事特涉嫌通过开展具有融资性质的数据中心集成业务虚增营业收入、营业成本。易事特与北京腾云驾雾网络科技有限公司等客户开展数据中心集成业务中,易事特在销售部分自制产品的同时,为客户垫资代采设备、工程及服务,并从中收取一定的资金使用费,易事特不承担代采商品和服务相关的风险,该代采业务实质为融资性业务,不符合《企业会计准则第14号-收入准则》的规定要求,不应当对该部分业务确认营业收入和营业成本。

2017年至2021年,易事特涉嫌通过数据中心集成项目的代采业务虚增营业收入、营业成本。

根据当事人违法行为的事实、性质、情节与社会危害程度,中国证监会拟决定对易事特集团股份有限公司责令改正,给予警告,并处以800万元罚款。同时处罚相关责任人员。

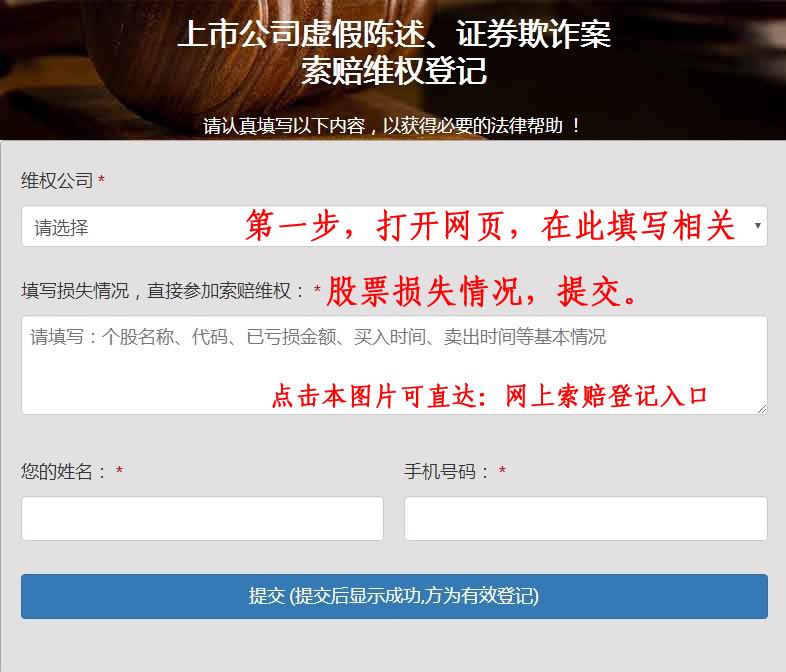

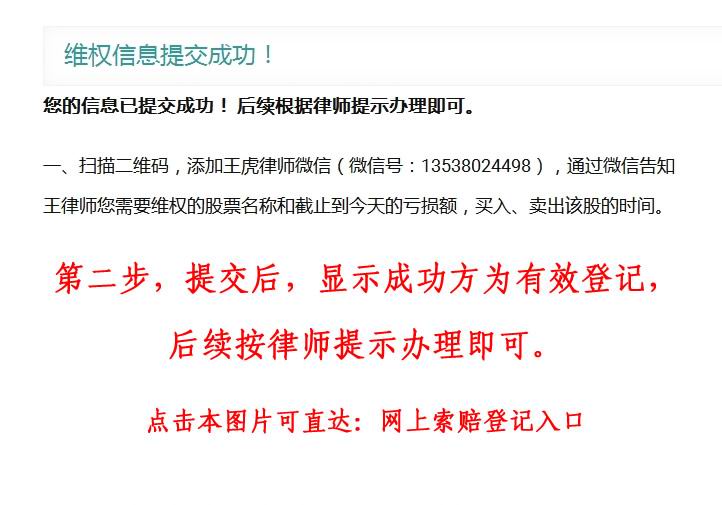

根据证券法以及最新的司法解释,有证据证明信息披露义务人实施虚假陈述的,因此受损的投资者可以依法起诉索赔,索赔范围包括:投资差额、佣金、印花税。

股份300376,并在2023年5月12日(含)之后卖出或者继续持有该公司股票而产生损失的投资者,可以选择起诉以尝试挽回部分损失。

当然,这也只是投资者的诉权,是否有因果关系及能否得到支持仍需要由法院审理作出认定。